El Ministerio de Economía y Finanzas (MEF) sabe que las facultades legislativas solicitadas al congreso para temas tributarios no serán aceptadas. Aumentos del Impuesto a la Renta (IR) a la primera y segunda categoría, donde se encuentran personas que reciben ingresos por alquileres y rentas de capital (inversiones en bolsa de valores) sería descartado. Lo mismo que aumento en el IR para personas en la cuarta y quinta categoría (personas independientes y en planilla). El plan para crear una nueva tasa para los tramos más altos en esta última categoría, también sería descartada, así como la eliminación de la exoneración del IGV a los seguros de vida.

Dado este contexto, el MEF parece haber cambiado de estrategia y está centrado en que el congreso sí le acepte el paquete tributario en lo que respecta a su intención por aumentar la carga tributaria al sector minero. Mediante campañas en redes sociales y presentaciones del ministro Pedro Francke en medios de comunicación, el MEF sostiene que sí existe espacio para elevar las tasas impositivas que componen al régimen tributario minero. Recordemos que en el 2011 se hizo una verdadera reforma, por la cual se crearon cargas específicas al sector minero:

- Ley N°29788, Ley de Regalía Minera.

- Ley N°29789, Ley que creó el Impuesto Especial a la Minería (IEM).

- Ley N°29790, Ley que crea el Gravamen Especial a la Minería (GEM).

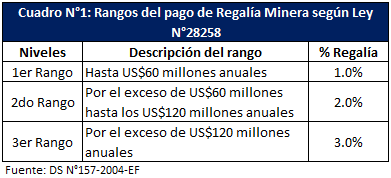

Como veremos más adelante, el aprobar estas leyes, permitió que los ingresos del Estado se incrementen. Vale aclarar que el Perú ya contaba, desde junio de 2004, con una Ley sobre Regalías Mineras. Era la Ley N°28258. Al día de hoy se mantiene. ¿Por qué existen dos regímenes? No todas las empresas pasaron al nuevo régimen (Ley N°29788) debido a que tenían Contratos de Estabilidad Tributaria (CET). Más adelante tocaremos este punto.

El cambio más importante que generaron estas tres leyes fue sobre qué se aplicaba la tasa. Por ejemplo, antes, con la ley N°28258, las regalías se calculaban en base al valor bruto de las ventas del concentrado y se le aplicaban ciertos ajustes (devoluciones, descuentos, etc.). Esto era llamado el valor de referencia. Los valores del concentrado se dividían en rangos y al valor de referencia se le multiplicaba por el porcentaje de regalía que le correspondía. El cuadro N°1 lo resume.

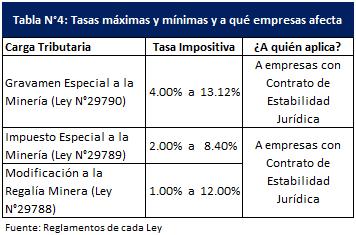

Sin embargo, tras la reforma del 2011, donde se creó un nuevo impuesto (el IEM) y se creó el GEM y un nuevo régimen de regalías (notar que los dos últimos son ingresos no tributarios), todos están en función a las utilidades operativas (UO). ¿Cómo se obtiene la UO? Veamos el cuadro N°2, el cual muestra la estructura más sencilla de un Estado de Resultados y, en verde, está la UO.

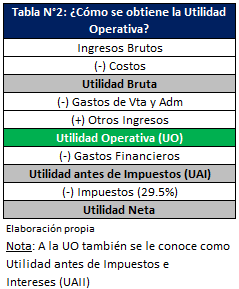

¿Cuál es la fórmula de cálculo? Veamos la tabla N°3, la cual contiene la nueva metodología de cálculo solo para el Impuesto Especial a la Minería (IEM). Notar que el cuadro dice margen operativo. En este caso, solo es la división de la UO entre los ingresos brutos. Hagamos un ejemplo sencillo. Supongamos que la empresa minera ABC, obtuvo ventas por US$2,830 millones y una UO por US$310 millones. Eso daría como margen operativo un 10.95%, por lo que nos encontraríamos en la línea #2, y la tasa impositiva que pagaríamos es de 4.57%. Es decir, la SUNAT recaudaría US$14.2 millones por el IEM. Es decir, a mayor rentabilidad de la empresa, más tasa impositiva.

Recordemos que esto fue un ejemplo sencillo. La manera oficial de calcular la tasa a pagar es a través de una

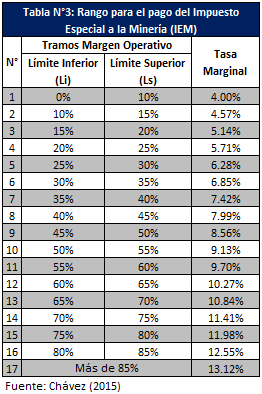

fórmula que la usa el MEF. Un cuadro similar al N°3, existe para las regalías y para el gravamen especial a la minería (GEM). Tenemos que mencionar también que la ley de regalías establece un mínimo (piso) de que el pago no debe ser inferior al 1% del valor de ventas. Dejamos el cuadro N°4 con un resumen de las tasas mínimas y máximas que cada ley aplicó.

Dado esto, ¿qué tanto impacto generó esta reforma en la recaudación? Miremos la gráfica N°1, la cual muestra lo recaudado desde el 2005 cuando se promulgó la primera ley de regalías hasta el 2021. ¿Qué podemos observar? Que, a partir del 2012, los ingresos tributarios mejoraron. De esa etapa de mejorar en la recaudación, se tuvo una caída sostenida hasta el 2016. ¿Por qué? Básicamente, por dos razones.

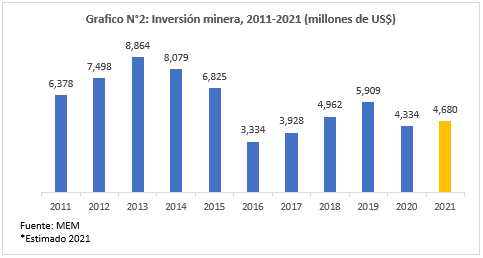

La primera, porque los precios de los minerales cayeron y porque fue una etapa donde hubo bastante inversión minera y eso implicó mayores montos de depreciación. Miremos la gráfica N°2. Aunque los montos de inversión son más bajos que el período 2011-2015, la depreciación, herramienta contable con el que se permite distribuir en el tiempo el gasto que se incurrió por la compra de activos, genera que el gasto aumente, y por tanto se reduzca la base imponible; así se pagan menos impuestos.

Como vemos, el problema del país problema no es que necesitemos generar más ingresos. La estructura tributaria, creada en el 2011 por una verdadera reforma, permite capturar los ingresos relacionados a precios altos de los distintos minerales que vendemos.

El objetivo del MEF es “perfeccionar el régimen fiscal de la minería al darle mayor progresividad”. Y para eso desea modificar la estructura de las tres leyes vista. Saltan tres puntos. El primero, regular los montos mínimos para su determinación, modificando los tramos de margen operativo (los límites inferior y superior de la tabla N°3) y aumentando las tasas marginales (también, como muestra tabla N°3).

Luego, desea modificar los conceptos que componen al costo de ventas y los gastos operativos (imagen N°2), para que así la UO sea mayor. Por último, cambiar la legislación sobre contratos de garantía y depreciación. Si se usan contratos de garantía, la apuesta del MEF es que los activos adquiridos con ese contrato, no accedan a la depreciación acelerada.

Pero, ¿por qué el MEF desea darle progresividad a un régimen que ya lo posee? El sustento del MEF son dos estudios de instituciones extranjeras, uno reciente pero preliminar del Fondo Monetario Internacional (FMI) el cual aún no es público, y el otro de EY Chile (conocida también como la empresa de asesoría contable Ernst and Young) del 2018.

Según el FMI, el sector minero paga solo un 41.7% en impuestos. Por otro lado, EY Chile sostuvo que la carga tributaria minera en Perú es de un 34.6%. Esto es todo el sustento del MEF. Pero hay más estudios que dicen lo opuesto. También existe EY Perú, que hizo un estudio más reciente en el que indican que la carga tributaria que el sector minero peruano soporta es del 44% al 52%, ¿por qué esa amplitud? Porque justamente, al existir varias empresas mineras, con diferentes eficiencias, las utilidades operativas varían.

Pero ahí no quedan los estudios. El Instituto Peruano de Economía (IPE) calcula que las empresas mineras pagan entre un 46% y 50%. Eso en base a un trabajo que preparó para la Sociedad Nacional de Minería, Petróleo y Energía (SNMPE). O sea, es muy curioso como el MEF no considere lo que dos instituciones en Perú sostienen en el tema, pero sí le hace caso a una entidad multilateral (a la que hace unos años despreciaba) y a una oficina extranjera de una empresa de asesoramiento empresarial también en Perú que sabe más sobre la realidad del sector local.

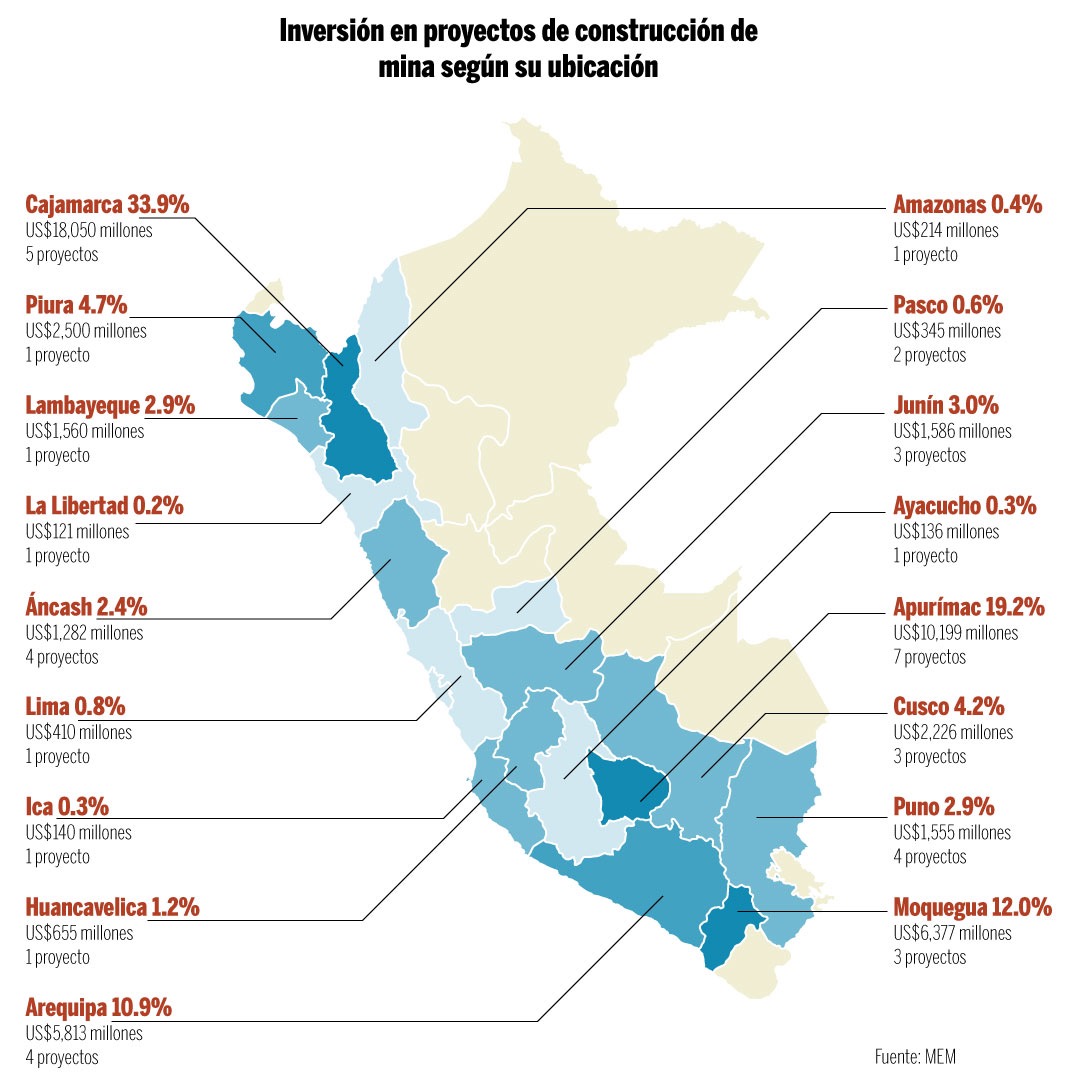

La minería, es la gallina de los huevos de oro. Gracias a ella, el Perú recibe millones de dólares en inversión privada, inversión que va a zonas rurales, lo cual permite que aumente su actividad económica y formen parte del circuito productivo del país. Tenemos más de US$56,000 millones en proyectos por hacer en ese sector. Es muy peligroso que el MEF haga diagnósticos errados.

Colocar impuestos anti técnicos puede generar que la minería se vuelva menos competitiva y, al final, se ahuyente la inversión. Por tener una visión cortoplacista de querer recaudar hoy S/12,000 millones, los tributos que se dejarían de cobrar por efectos de la cancelación o retraso de proyectos supera esa cifra que el Gobierno quiere recaudar. Veamos la siguiente imagen con la distribución de importantes proyectos mineros en el país.

Si el gobierno realmente desea empezar a cerrar brechas que tanta división causa entre peruanos, que comience a enseñar a gestionar bien los hartos recursos que el Estado maneja y así evitar que S/20,000 millones no sean usados anualmente, y se guarden en los bancos. También que el gobierno y sobre todo el MEF, deje de usar partes o variables que les gusta para sustentar su discurso y presente toda la información apenas esté lista.